Ekonomi

Hur mycket kan mitt företag låna? 2 enkla sätt att räkna ut

Vi har analyserat låneförslag från 20+ långivare och har identifierat viktiga faktorer som påverkar ditt låneutrymme. Vi delar med oss av insikterna och ger dig slutligen två sätt på hur du kan räkna ut ditt potentiella företagslån på.

Tidigare har vi analyserat varför vissa får lån och andra inte, och hur COVID påverkade möjligheterna för företag att få företagslån.

Hur mycket kan mitt företag låna?

Vår analys bestod av fler än 1 000 låneförslag som gått via oss på Krea. Det visade sig att det är möjligt att uppskatta det möjliga lånebeloppet med en hyfsat hög träffsäkerhet. Vi såg att de två avgörande faktorerna var det ansökande företags omsättning och rörelseresultat.

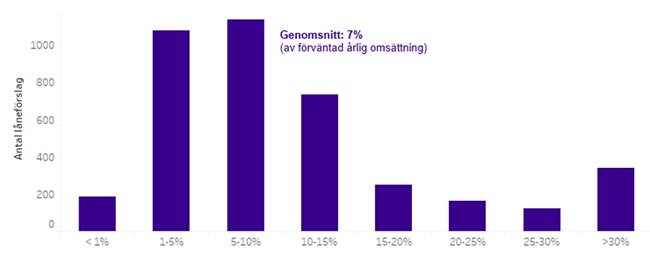

1. Lånebelopp i procent av omsättningen

En tumregel inom företagsfinansiering är att småföretagare kan låna upp till 10% av sin årliga omsättning utan att lägga till säkerheter. Detta stämmer överens med vår egna data där vi såg att beviljade lånebelopp uppgick till i snitt 7% av den årliga omsättningen.

Skillnaden kan förklaras av att många företag som ansöker om lån hos Krea redan har befintliga lån, vilket sänker tryggheten hos banken som därför betalar ut ett något lägre belopp.

Bild 1: Beviljat belopp i % av årlig omsättning

Datan innehåller endast företag som har angett en förväntad försäljning för det nuvarande året.

Högre lånebelopp med säkerheter

Vi såg även att företag kan få ännu högre belopp: upp till 30% av sin omsättning, om de lägger till säkerheter till lånet. Banker kräver vanligtvis säkerheter i en form eller annan för låneansökningar på mer än 10% av bolagets uppskattade årsomsättning.

Säkerheter finns i företagets balansräkning i form av fakturor, fordon, fastigheter eller maskiner; men även i varulagret som företagsinteckningar. De kan också förekomma i form av borgensåtagande från en styrelsemedlem eller någon annan i ledningen.

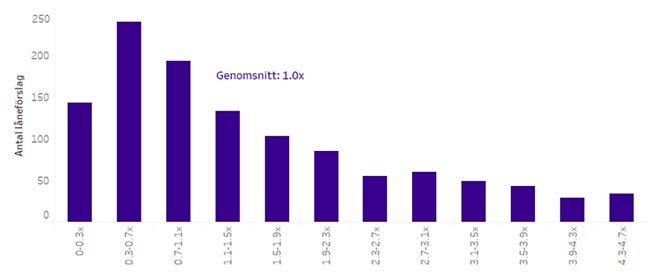

2. Lånebelopp i procent av rörelseresultatet

Utöver företagets omsättning finns det även en korrelation mellan ett företags rapporterade rörelseresultat och kreditutrymmet. Vår analys visade att småföretagare kan låna mellan 1 gång till 4 gånger sitt årliga rörelseresultat.

Rörelseresultat hos större företag

Hos större företag som ansöker om lån brukar banker kolla på ett nyckeltal som kallas Nettoskuld / EBITDA. Detta nyckeltal beräknas enligt nedan och brukar vanligtvis hamna under 3x.

- Nettoskuld = (Räntebärande Skulder) - (Kassa)

- EBITDA (Rörelseresultat före räntor, skatter, avskrivningar och amorteringar) = (Rörelseresultat) + (Avskrivningar och Amorteringar)

Rörelseresultat hos mindre företag

För mindre företag och företagslån på mindre än 5 miljoner kronor brukar bankerna vara mer flexibla och inte enbart titta på detta nyckeltalet. Istället baseras mer på själva rörelseresultatet utan justeringar.

Bild 2: Beviljat belopp som faktor av EBIT

Datan innehåller endast företag med positivt rörelseresultat.

Missa inte: 14 viktiga nyckeltal för att förstå företagets ekonomi

Vad kan jag göra för att få ett högre lånebelopp?

Företagets vinst från föregående år går ju förstås inte att ändra på. Det finns ändå saker som småföretagare kan göra för att öka chanser att få det låneutrymme man behöver för nästa projektet.

Vi har tagit fram 4 praktiska tips till för detta ändamål:

1. Ansök om rätt lånebelopp - Du kan få din låneansökan avvisad om det sökta lånebeloppet är för högt, något som är vanligare hos de större bankerna.

Planera därför företagslånet för att veta hur mycket du egentligen behöver ansöka för. Du kan också lägga till en återbetalningsplan i ansökan för att skapa större trygghet hos banken.

2. Lägg till en affärsplan - Banken vill få en indikation på din återbetalningsförmåga men har ofta en begränsad insikt i din verksamhet. Genom att lägga till extra information som till exempel en affärsplan, skapar du en större transparens och därmed trygghet gentemot banken.

En affärsplan kan exempelvis innehålla en beskrivning av verksamheten, marknadsanalys, mål och en projicerad tillväxt för kommande år. Därtill kan du lägga till en avbetalningsplan för lånet, inklusive hur nyckeltal i balansräkningen skulle förändras.

Du kan slutligen också addera information om risker med att ta ett företagslån för att visa på att du har gjort en noggrann planering.

3. Undvik dolda avgifter - För mindre företagslån kan dolda avgifter ha en betydande inverkan på lånets totala kostnader. En avgift för till exempel förtidslösen av lånet uppgår ofta till 1 000 kronor.

Om ditt lån är på 100 000 kr och du betalar tillbaka det efter 3 månader så motsvarar detta en ökad ränta med minst 4% per år. Det gäller därför att planera för dina projekt och investeringar för att kunna få en bättre uppfattning om ditt likviditetsbehov - och undvika onödiga kostnader i samband med finansieringen.

4. Använd säkerheter i första hand, personlig borgen i andra hand - Ett företagslån kan ge ditt företag extra flexibilitet i kassaflödet, men många långivare erbjuder även lån med andra säkerheter. Om du till exempel vill låna mer än 20% av omsättningen så är det extra viktigt med säkerheter. Det ökar tryggheten hos långivaren som därmed kan erbjuda dig en lägre ränta på lånet.

Till exempel kan dina fakturor användas via ett så kallat fakturalån, eller kan du sälja obetalda fakturor för att få likviditet på en gång. Dessutom erbjuder många långivare även leasing och fastighetsfinansiering som alternativ.

Om du inte har några andra säkerheter kan du välja att gå i ett personligt borgensåtagande. Om du ändå blir erbjuden en hög ränta på till exempel över 15%, kan du ta ett lån som privatlån som du sedan lånar till ditt företag.

Se även: Varför får vissa lån och andra inte? 4 praktiska råd som gör skillnad

Bli medlem och hjälp oss försvara företagarnas villkor

Vi är en fri röst för företagare – utan presstöd eller särintressen. Med ditt stöd kan vi fortsätta granska

myndigheter, dela kunskap och driva debatt i frågor som påverkar dig som företagare.

Tillsammans gör vi skillnad för landets värdeskapare.