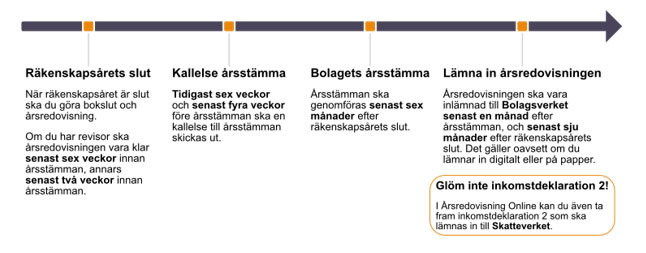

När skall årsredovisning och deklaration lämnas in?

För räkenskapsår som slutar 2024-12-31 gäller följande:

- Årsredovisningen ska vara inlämnad senast 2025-07-31

- Inkomstdeklaration 2 ska vara inlämnad senast 2025-08-01.

Slutar ditt räkenskapsår någon annan månad? Kolla gärna upp vad som gäller för dig. När måste man lämna in årsredovisning och inkomstdeklaration?

Löpande bokföring

Innan du kan göra bokslutet behöver du göra klart den löpande bokföringen för året. Det betyder att du ska bokföra klart alla affärshändelser t.o.m. sista dagen på räkenskapsåret.

Moms

Momsen har ingen direkt påverkan på varken bokslutet, årsredovisningen eller deklarationen utan ditt arbete med momsen löper på som vanligt oavsett om du har månads-, kvartals- eller årsvis moms.

Bokslut

Om du ska göra bokslut och årsredovisning behöver du först veta vilket regelverk du ska använda. De flesta små företag använder det förenklade K2-regelverket. Alla större företag måste använda K3-regelverket, men även mindre företag kan välja att göra det av olika skäl. Här kan du läsa mer om k2 och k3.

Ett bokslut är en sammanställning av ett företags bokföring vid en viss tidpunkt. När man gör en årsredovisning pratar man ibland om bokslut och årsredovisning som två separata aktiviteter, där “bokslut” avser sammanställningen och genomgången av bokföringen, och “årsredovisning” avser framtagandet av det faktiska dokumentet som ska lämnas in till Bolagsverket. I grova drag behöver man hantera följande steg för att genomföra ett bokslut. Exakt vad man behöver göra beror på verksamheten och bokföringen.

Gå igenom balanskonton

Du börjar med att gå igenom alla balanskonton och se till att du vet vad kontosaldot består av, och att värdet är rätt. För många tillgångar, t.ex. inventarier och maskiner, ska värdet skrivas av över ett antal år. Dessa avskrivningar ska bokföras inom räkenskapsåret. Även andra typer av värdeförändringar (t.ex. nedskrivning om man anser att tillgången har minskat i värde) ska bokföras inom räkenskapsåret. Normalt bokförs alla dessa poster på balansdagen.

Bokslutsdispositioner

Beroende på företagsform finns det vissa dispositioner man får göra för att skjuta upp beskattning av resultatet till ett senare tillfälle. Ett exempel är avsättning till periodiseringsfond. Om du har en vinst som du vill skjuta upp beskattningen på kan du sätta av del av vinsten till periodiseringsfond.

Beräkna skatt på årets resultat

För att beräkna skatten utgår man från resultat före skatt, och gör ett antal "skattemässiga justeringar", för att komma fram till ett "skattemässigt resultat".

Att räkna ut skatten behöver inte vara så svårt. För de flesta företag behöver man dock justera resultatet innan man kan räkna ut skatten, och då kan det vara lättare att ta hjälp av ett program som har skatteberäkning inbyggt, som Årsredovisning Online.

Bokför skatt och årets resultat

När du har räknat fram vilken skatt du ska betala bokför du skatten som en kostnad. Efter detta kan du slutligen sammanställa resultaträkningen. Summan längst ner är årets resultat, d.v.s. företagets vinst eller förlust för året. Det sista man gör för året är att bokföra årets resultat.

För mer handfasta råd kring bokslutet så kan vi rekommendera att du läser En enkel checklista för bokslut.

Gör din årsredovisning själv och var klar på 15 minuter!

- Det blir rätt

- Det är enkelt

- Vi hjälper dig

Årsredovisning

En årsredovisning ska innehålla en förvaltningsberättelse, en resultaträkning, en balansräkning och ett antal noter. Om företaget har revisor ingår också en revisionsberättelse. Resultat- och balansräkningen motsvarar det som sammanställs i ett vanligt bokslut, men vissa av raderna kan ha hänvisningar till noter som ger extra information, t.ex. om hur en viss typ av tillgång har skrivits av. Vilka noter som måste finnas med styrs av K2- eller K3-regelverken. Förvaltningsberättelsen är en översikt över utvecklingen av ett företags verksamhet, ställning och resultat.

När årsredovisningen är färdig ska den skrivas under av samtliga styrelseledamöter, och den verkställande direktören om företaget har sådan. Årsredovisning Online har stöd för elektroniska underskrifter som uppfyller gällande krav.

När årsredovisningen är klar

Håll stämma

I aktiebolag ska man varje år hålla en årsstämma. Årsstämman är bolagets högsta beslutande organ, och där ska årsredovisningen (och eventuell revisionsberättelse) presenteras för aktieägarna. Sedan beslutar årsstämman om att fastställa resultat- och balansräkningen i årsredovisningen, hur resultatet ska disponeras, inklusive eventuell aktieutdelning, samt ansvarsfrihet för styrelse och VD. Stämman röstar också fram ny styrelse för bolaget.

Efter stämmans beslut är det viktigt att bokföra resultatdispositionen i enlighet med stämmans beslut. Föregående års resultat förs över till balanserat resultat, och om stämman beslutat om vinstutdelning bokas motsvarande belopp över från fritt eget kapital till "outtagen vinstutdelning".

Lästips: 8 anledningar varför du ska skriva aktieägaravtal + mall

Lämna in årsredovisningen till Bolagsverket

När årsstämman har hållits ska årsredovisningen slutligen lämnas till Bolagsverket. Det man skickar in är en kopia av årsredovisningen och eventuell revisionsberättelse. Med kopiorna lämnas ett s.k. fastställelseintyg, där en styrelseledamot (eller VD) intygar att kopian stämmer överens med originalet, och att årsstämman beslutade i enlighet med förslagen (eller inte om så är fallet). Bolagsverket utför några tekniska kontroller, som att det är rätt räkenskapsår, att alla styrelseledamöter har skrivit under, o.s.v. Dock godkänner inte Bolagsverket årsredovisningen i någon formell mening, och de granskar inte det ekonomiska innehållet, utan de offentliggör bara årsredovisningen.

Årsredovisningen kan lämnas in till Bolagsverket antingen digitalt eller på papper. Digital inlämning är väldigt enkelt. Programmet (t.ex. Årsredovisning Online) laddar upp en kopia av årsredovisningen, tillsammans med ett digitalt fastställelseintyg, till Bolagsverket. Därefter loggar en styrelseledamot in hos Bolagsverket och signerar fastställelseintyget med BankID eller motsvarande, och sen är årsredovisningen inlämnad. Ofta blir den klarmarkerad (Bolagsverket säger “registrerad”) direkt, och du får en kvittens på att allt är klart. Vid pappersinlämning tar du en fysisk kopia av originalet, lägger till en sida med det underskrivna fastställelseintyget, och skickar detta med posten. När årsredovisningen kommer in till Bolagsverket behöver den handläggas, vilket oftast tar betydligt längre tid än hanteringen vid digital inlämning.

Deklaration

Alla aktiebolag måste årligen lämna in sin deklaration (inkomstdeklaration 2) till Skatteverket, oavsett om det har varit någon verksamhet i bolaget eller inte. Man kan välja att antingen lämna in den ifyllda pappersblanketten till Skatteverket eller lämna in deklarationen digitalt.

Innehållet i inkomstdeklaration 2

Inkomstdeklaration 2 består av

- Huvudblanketten

- Bilaga räkenskapsschema (förkortat INK2R)

- Bilaga skattemässiga justeringar (förkortat INK2S)

Inlämning till Skatteverket

Du väljer om du vill lämna in inkomstdeklaration 2 på papper eller helt digitalt, Årsredovisning Online har fullt stöd för båda fallen.

Lämna in på papper

Skatteverket skickar årligen ut deklarationsblanketten med vissa uppgifter förtryckta. Blanketten består av samtliga delar, d.v.s. huvudblanketten samt bilagorna INK2R och INK2S. Du kan välja att fylla i den blanketten, skriva under och lämna in.

Lämna in elektroniskt

Om du har e-legitimation (t.ex. BankID) är det också möjligt att lämna in deklarationen digitalt. Använder du dig av Årsredovisning Online kan du enkelt lämna in deklarationen via den direktkoppling till Skatteverket som finns i programmet.

Det finns även möjlighet att lämna in deklarationen via SRU-filer. Vid inlämning med SRU-filer är det två olika saker som behöver slutföras innan deklarationen är inlämnad:

Ladda upp de två så kallade SRU-filerna info.sru och blanketter.sru via Skatteverkets filöverföringstjänst.

Logga in på "Mina sidor" på Skatteverkets webbsida och signera deklarationen med e-legitimation (t.ex. BankID).

Om Årsredovisning Online

Driver du ett mindre aktiebolag? Du vet väl om att du kan spara pengar (och kanske till och med tid) på att göra årsredovisning och inkomstdeklaration 2 åt företaget med hjälp av en smart onlinetjänst? Årsredovisning Online är en tjänst som hjälper och vägleder dig i arbetet. Det kostar inget att prova och du betalar bara om du är nöjd och vill lämna in årsredovisning och deklaration. De har även en mängd gratis artiklar som kan vara till nytta i bokslutsarbetet.

Årsredovisning Online är kända för sin goda support, har du några frågor till dem så tveka inte att använda deras chat, mejla eller ring. Alla kontaktuppgifter hittar ni på deras hemsida.