Oklart vad de menar med avkastning, tror inte att värdet på kapitalet som avsätts avspeglas i den siffran, utan den styrs istället av löneutvecklingen, som i sin tur bestämmer hur mycket pensionerna ska höjas.

Premiepensionen har stigit med ca 7% / år i snitt sedan den infördes och det är väl där ungefär börsen i stort ligger.

Att ta ut en skaplig lön så man är med i almänna pensionen, och får avsatt till premiepansion är viktigt, som en bas på äldre dar, även om det kanske är osäkert vad pensionern blir om något tiotals år, känns som att vi befinner oss på ett sluttande plan som innebär att folk sparar mer och mer privat, och ju mer privata sparande ökar, desto mer kan de försämra den allmänna pensionen utan att det blir några större proteststormar.

Folk ser att de klarar sig ändå.

Utom de som inte kan, vill eller förstår vikten av eget sparande.

Att avsätta extra utöver de där 7% som en vanlig kollektivaställd får avsatt till pensionen ser jag därför som högre prioriterat än att ta aktieutdelning, tills det finns så mycket sparat att man känner sig trygg inför ålderdomen.

Men vi är alla olika, och hade jag haft stora lån på huset kanske det varit prioriterat att ta ut så mycket som möjligt i aktieutdelning istället - för att betala av på lånen, svårt veta när man inte är i den situationen.

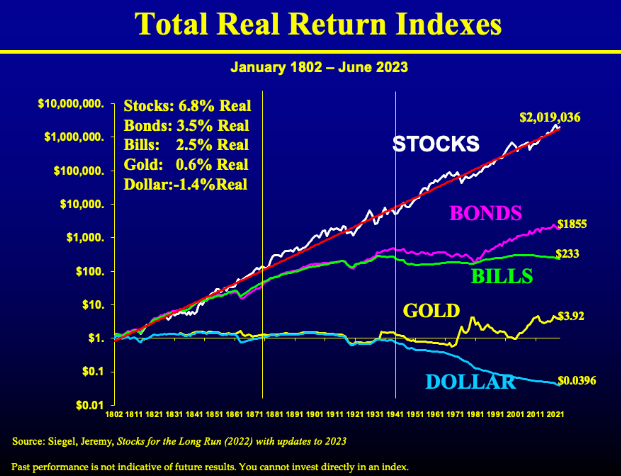

Sparande som bygger på vetenskap innebär att man sparar i fonder, primärt globalfonder och indexfonder.

Över tid har det visat sig ge bäst avkastning för en stor majoritet av spararna.

Jag följer inte själv de råden slaviskt och har också haft en mycket sämre utveckling på mitt sparande än om jag hade följt de råden.

Premiepensionen däremot, så är låst till fonder, har gått bra, typ 11% / år sedan starten..